Data de opciones en tiempo real · Feed OPRA

El mercado tiene una

estructura invisible.

Ahora puedes verla.

Posicionamiento de market makers, flujo institucional de opciones y ambiente de volatilidad. Los tres pilares del análisis cuantitativo, en una sola terminal.

La data que mueve el mercado hoy

Las opciones 0DTE dominan

el mercado moderno.

Con vencimiento en la sesión actual, concentran gamma masiva en unos pocos strikes. Los market makers ajustan sus coberturas tick a tick — y ese flujo sistemático mueve el precio.

Gamma concentrada en strikes específicos

Hasta el 60% del volumen vence hoy. Los market makers acumulan gamma extrema en unos pocos precios — que actúan como muros o imanes. Saber dónde están es saber dónde el mercado frena o acelera.

El hedging intraday mueve el precio

A medida que el precio se mueve, los dealers ajustan su delta continuamente. Ese flujo sistemático genera movimientos que el análisis técnico tradicional no puede explicar.

La expiración más cercana arrastra el spot

Aunque operes contratos de otras fechas, el Gamma Exposure, Vanna y Charm de 0DTE son los que tienen impacto real sobre el precio hoy. No el de la próxima semana.

El precio es el síntoma.

El posicionamiento

es la causa.

Cuando el SPX rebota exactamente en el mismo nivel por tercera vez, no es soporte técnico. Es que los market makers tienen miles de millones en gamma positiva ahí y están obligados a cubrir sus posiciones.

El análisis técnico mira al pasado. El análisis cuantitativo de opciones te muestra las fuerzas que van a actuar antes de que el precio se mueva.

El mapa de fuerzas

de los market makers

Cada opción vendida crea una obligación de cobertura. Esas coberturas generan flujo sistemático de cobertura que influye fuertemente en el precio.

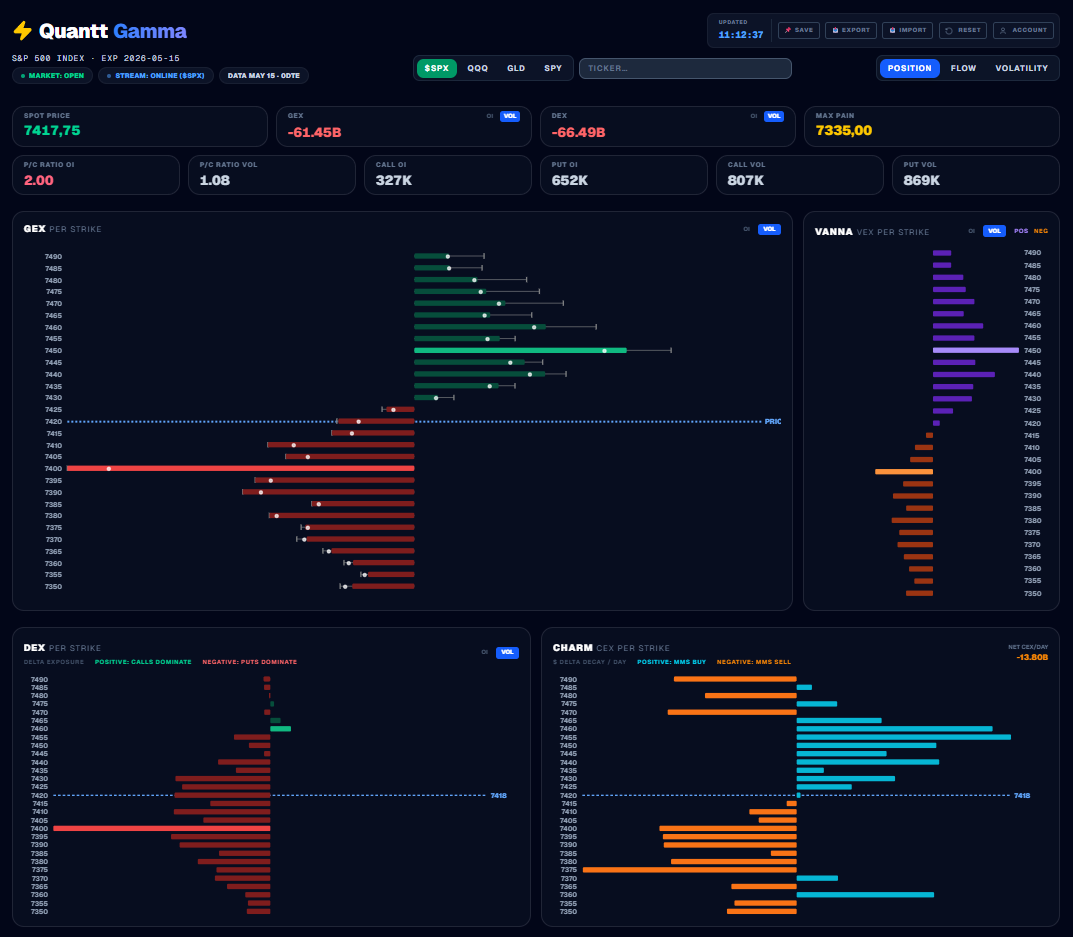

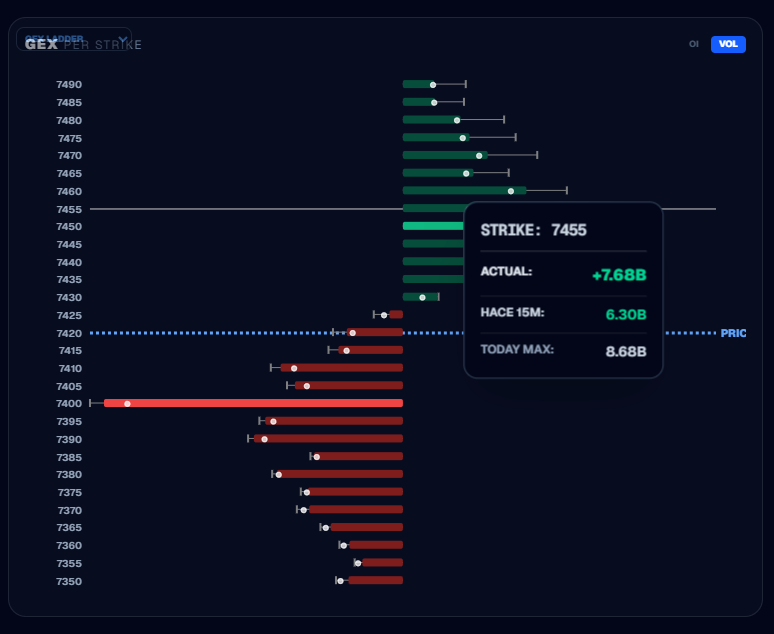

GEX Ladder

Visualiza cuántos millones de dólares en gamma tienen los market makers en cada nivel de precio. Las barras positivas actúan como soporte o resistencia al obligar a los MMs a cubrir su delta. Las negativas lo amplifican.

Estabilizador o Acelerador

El dashboard calcula en tiempo real si el mercado está en modo estabilizador (gamma positiva neta) o acelerador (gamma negativa neta) comparando el spot contra el Gamma Flip.

MMs long gamma neta. El hedging amortigua cada movimiento. Mercado de rango. Mejor ambiente para estrategias vendedoras de volatilidad.

MMs short gamma neta. El hedging amplifica cada movimiento. Mercado tendencial y volátil. Mejor ambiente para estrategias direccionales o compradoras de volatilidad.

Griegas de segundo orden

Las fuerzas que mueven el mercado cuando cambia la volatilidad o pasa el tiempo.

La fuerza del movimiento de IV

Cuantifica cuánto delta tienen que rebalancear los MMs cuando la volatilidad implícita sube o baja. VEX positivo + IV subiendo genera presión compradora sistemática por rebalanceo de delta. Clave en FOMC y earnings.

- Por strike, modo OI y Volumen

- Total neto call vs put

- Activo en eventos de vol

El delta que se evapora con el tiempo

El paso de un día cambia el delta de cada opción aunque el precio no se mueva. El CEX total determina si hay presión compradora o vendedora diaria por el paso del tiempo.

- Por strike

- Total CEX diario neto

- Más relevante jueves-viernes y pre-feriado

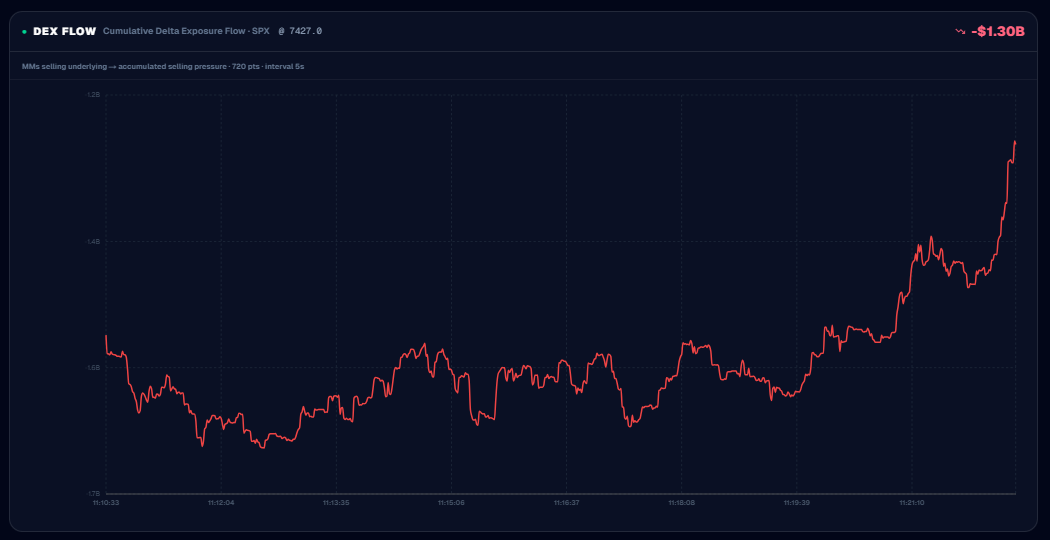

El mapa de cobertura del dealer

La exposición delta total de los MMs por strike. Donde hay más DEX hay más hedging activo. El DEX Flow acumulado muestra si esa cobertura es compradora o vendedora.

- DEX por strike (OI y Vol)

- Delta Flow acumulado intraday

- Correlación directa con el precio

GEX Intraday

Compara el GEX actual de cada strike contra el GEX de la apertura. Un nivel con gamma sólida al open que pierde el 40% en dos horas probablemente va a ceder. Un nivel que crece va a aguantar.

Usa el GEX Intraday junto al GEX Ladder: el Ladder te da el mapa completo de strikes, el Intraday te dice cuáles de esos niveles se están fortaleciendo o debilitando en tiempo real.

Lo que las instituciones

están haciendo ahora mismo

Las posiciones grandes se construyen en opciones, no en acciones. El flujo llega antes al mercado que el movimiento de precio.

Tiempo real para SPX, QQQ, GLD y SPY · GEX disponible para todos los activos US

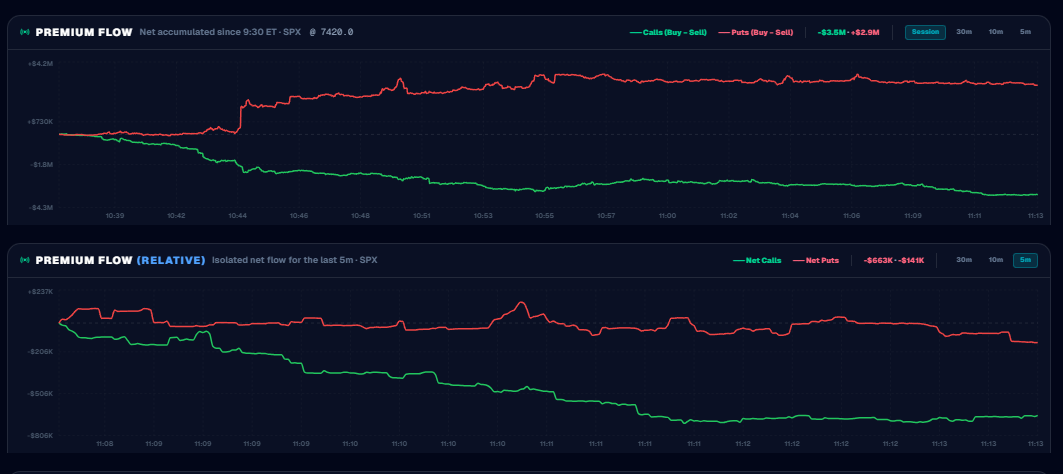

Delta Flow Acumulado

Cada trade genera un delta que los MMs tienen que cubrir. Acumulado desde las 9:30 ET, muestra si el hedging institucional es comprador o vendedor neto en la sesión.

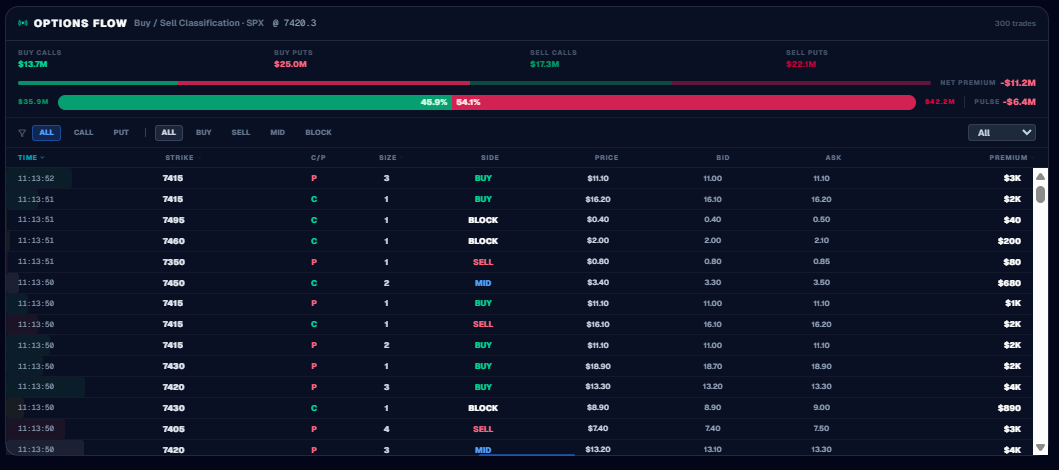

Options Tape

Cada trade con su notional en dólares, contrato, tipo de ejecución e IV implícita. Filtra por tipo, dirección y tamaño mínimo para aislar el flujo institucional del ruido minorista.

Strike Pressure

El flujo de opciones de hoy agregado por strike. No es el GEX histórico de posiciones abiertas — es el dinero que entró hoy a cada nivel.

Complementa el GEX Ladder: el GEX muestra dónde están los MMs posicionados históricamente, Strike Pressure muestra dónde está apostando el mercado en esta sesión.

Flow Series

La serie temporal del flujo institucional agrupado por intervalos. Visualiza si el sentimento está girando, si el dinero sale consistentemente de calls a puts, o si hay una acumulación direccional sostenida durante horas.

Junto al Flow Relativo — que normaliza por volumen total — te da la tendencia limpia sin el ruido del volumen absoluto.

Saber cuándo las opciones

están baratas o caras

La volatilidad implícita es el precio del riesgo. Operar opciones sin entender el contexto de IV es como comprar un activo sin mirar el precio.

IV Rank & IV Percentile

El IV Rank compara la IV actual contra su rango de 52 semanas. El IV Percentile cuenta cuántos días históricos tuvieron IV más baja. Juntos eliminan los sesgos de outliers.

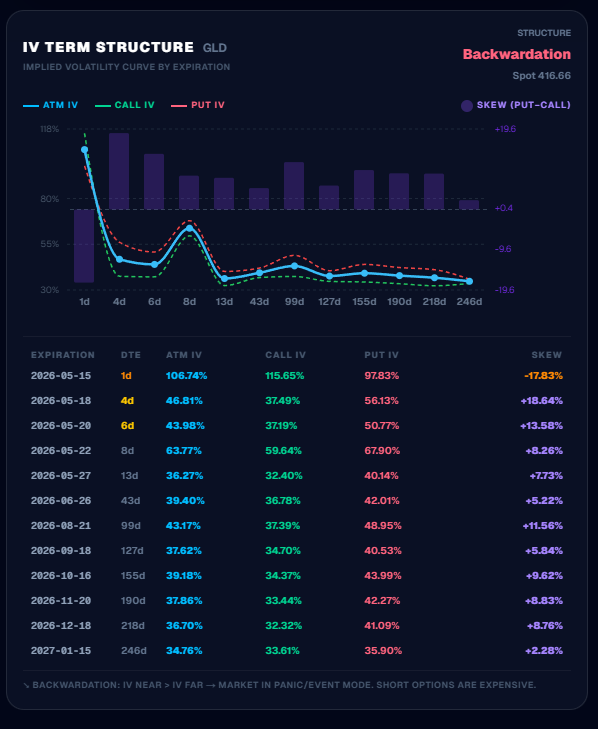

Term Structure

La curva de volatilidad desde 1 semana hasta 1 año. El contango normal indica un mercado tranquilo. La inversión (backwardation) indica estrés: el mercado paga más por protección inmediata que a largo plazo.

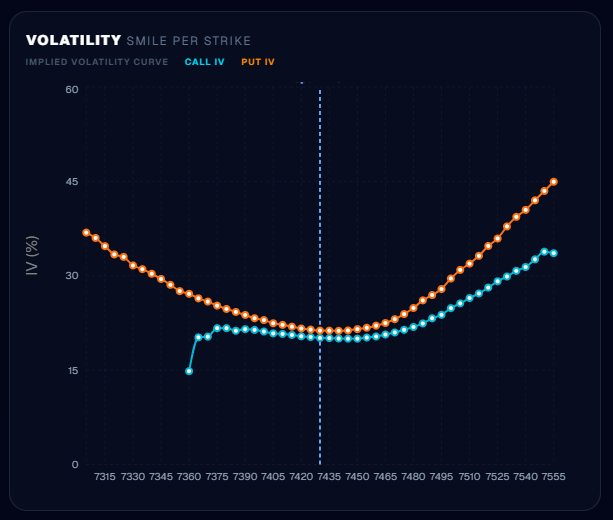

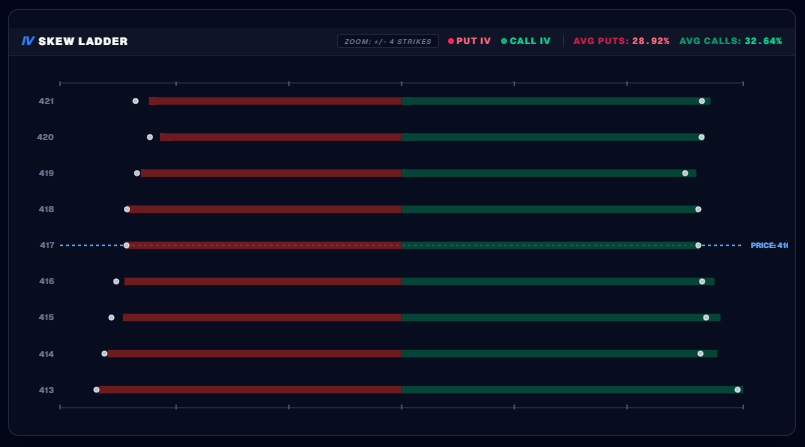

Volatility Smile & IV Ladder

La IV no es plana por strike. El put skew normal refleja demanda de cobertura bajista. Un call skew inusual señala demanda especulativa — posible squeeze o evento alcista anticipado.

El IV Ladder muestra calls y puts separados por nivel de precio, para ver exactamente dónde está pagando más el mercado en cada strike.

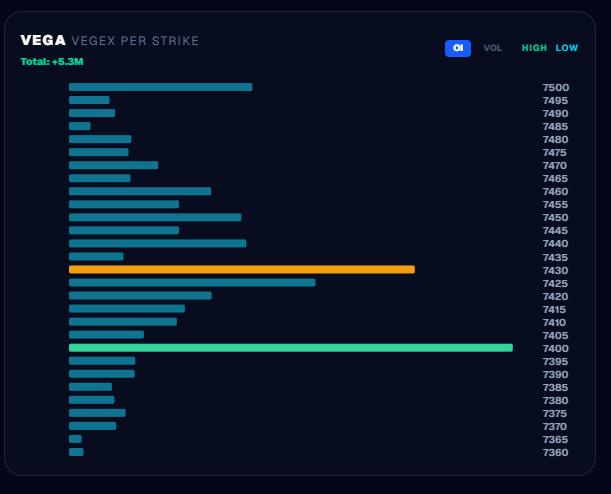

Vega Ladder

Mapea la exposición vega de los MMs por nivel de precio. Donde son long vega, un spike de IV no genera hedging. Donde son short vega, un aumento de IV los obliga a cubrir — generando flujo adicional.

Junto a la Vanna Exposure completa, cierra el análisis de cómo los MMs responden a cambios en el régimen de volatilidad.

Elige tu plan.

Sin contratos. Sin sorpresas.

Prueba gratis 15 días • Sin tarjeta de crédito • Cancela cuando quieras

- Data en tiempo real

- SPX y QQQ

- Gamma Exposure por strike

- Delta Exposure por strike

- Key levels + Max Pain

- 8 paneles configurables

- Concentración institucional por strike

- Flujo institucional de opciones

- Tape de opciones con filtros institucionales

- Griegas de 1er y segundo orden

- Delta Flow Acumulado

- Indicadores de volatilidad

- Data en tiempo real

- SPX, QQQ, GLD, SPY + personalizados

- Gamma Exposure por strike

- Delta Exposure por strike

- Key levels + Max Pain

- 20+ paneles configurables

- Concentración institucional por strike

- Flujo institucional de opciones

- Tape de opciones con filtros institucionales

- Griegas de 1er y segundo orden

- Delta Flow Acumulado

- Indicadores de volatilidad

15 días de prueba gratis · Sin tarjeta de crédito · Pago seguro via LemonSqueezy

Preguntas frecuentes

- ¿Necesito operar opciones para usar QuanttGamma?

- No. El Gamma Exposure, Delta Exposure y el Delta Flow son directamente útiles para traders de futuros, ETFs o acciones. Las opciones son el instrumento que genera las fuerzas, pero el resultado es visible en el subyacente.

- ¿Puedo usar QuanttGamma si opero futuros o acciones?

- Sí. La mayoría de nuestros usuarios operan /ES, /NQ, SPY o QQQ. Los datos de posicionamiento institucional y flujo de opciones son una ventaja independientemente del instrumento que uses para ejecutar.

- ¿Los datos son en tiempo real o con retraso?

- En tiempo real vía feed OPRA. Sin los retrasos de 15 minutos de otras plataformas reconocidas. El Tape, Delta Flow y los ladders se actualizan en segundos durante el horario de mercado.

- ¿Para qué activos está disponible?

- El plan Basic incluye todo el análisis de posicionamiento de SPX y QQQ. El plan Plus incluye todo el análisis de posicionamiento de cualquier activo con opciones listadas en EE.UU., y adicionalmente el análisis completo de flujo en tiempo real para SPX, QQQ, GLD y SPY.

- ¿El flujo institucional está disponible para todos los activos?

- El flujo en tiempo real — tape de opciones, delta flow acumulado y concentración institucional — está disponible para SPX, QQQ, GLD y SPY. Para cualquier otro activo puedes consultar el posicionamiento estático: GEX, DEX, griegas y niveles clave.

- ¿Qué diferencia hay entre Basic y Plus?

- Basic te da acceso al análisis de posicionamiento completo de SPX y QQQ con 8 paneles configurables. Plus desbloquea todos los activos, el flujo institucional, el tape de opciones, griegas de segundo orden, indicadores de volatilidad y 20+ paneles.

- ¿Puedo cambiar de plan Basic a Plus después?

- Sí, en cualquier momento desde tu cuenta. El cambio es inmediato.

- ¿Funciona en horario extendido?

- Los datos en tiempo real están activos durante el horario regular de mercado, 9:30–16:00 ET. A partir del cierre, el sistema actualiza automáticamente al posicionamiento calculado con el open interest de cierre, que representa el escenario del día siguiente desde la apertura.

- ¿Puedo cancelar cuando quiera?

- Sí, sin penalizaciones ni períodos mínimos. Cancelas desde tu cuenta y no se te cobra el siguiente mes.

- ¿Es asesoría financiera?

- No. QuanttGamma es una herramienta de análisis y visualización de datos de mercado. Cada usuario es responsable de sus propias decisiones de trading.

El mercado tiene estructura.

Empieza a verla.

Posicionamiento, flujo y volatilidad. Los tres pilares del análisis cuantitativo para el trader que opera con datos reales, no con opiniones.

Sin contratos · Cancela cuando quieras · Pago seguro